近期业界对CCER的关注升温。记者注意到,一些碳交易群里对CCER的探讨较为热烈。作为碳市场交易中的另一种重要基础产品,CCER到底是什么?市场各方为什么对此予以关注,记者为此采访了相关专家。

为何CCER也是一笔资产?

在2022年“时间的朋友”跨年演讲中,罗振宇说,“我们花了一笔钱,也不多,为本场跨年演讲购买了国家核证自愿碳减排量(CCER)。”这里的CCER即本文探讨的主角。

2022年“时间的朋友”跨年演讲 图片来自网络

清碳技术(无锡)有限公司CEO崔伯龙告诉记者:“和企业的碳配额不同,CCER是减排项目产生的减排量,主要是风光、太阳能发电等可再生能源项目,以及林业碳汇、甲烷利用等项目。虽然这些项目本身都没有什么碳排放,也不存在减排量的产生,但通过运行可以显著替代当前化石能源项目的温室气体排放量, 而这种替代的排放量,通过国家机构认证,就可以认为是这类项目的减排量,其认证结果就是CCER。”

罗振宇团队在北京绿色交易所及第三方的参与下,用青海光伏的碳减排,对冲掉了这场演讲活动所涉及的碳排放量,“不管是搭建场馆、用水、用电、取暖产生的碳排放,还是工作人员乘坐各种交通工具来这里产生的碳排放,甚至是跨年前后吃的餐食、喝的水产生的碳排放,为没能来到现场被迫退票的朋友们邮寄纪念品产生的碳排放,全都算进去。”罗振宇在演讲中说。

除了像跨年演讲这种大型活动的购买,CCER还可在其他场景下交易,用于碳市场、个人购买等,非常灵活,相当于游戏中的通用货币。

同时,它也被视为一种碳资产。通过开发碳资产,企业可以获利,这意味CCER机制将刺激中国企业的生产技术向“低碳化转型升级”。

目前,基于CCER机制,我国CCER项目共分四类,第一类是采用经国家主管部门备案的方法学开发的自愿减排项目;第二类是获得国家发展改革委批准作为清洁发展机制项目,但未在联合国清洁发展机制执行理事会注册的项目;第三类是获得国家发展改革委批准作为清洁发展机制项目且在联合国清洁发展机制执行理事会注册前就已产生减排量的项目;第四类是在联合国清洁发展机制执行理事会注册但减排量未获得签发的项目。但目前流通的多是二、三和四类项目,一类项目几乎使用殆尽。

运行五年,为何暂停?

CCER的前身是CDM(清洁发展机制)项目的CER(核证减排量)。

“2012年以前,中国企业通过CDM产生的CER参与国际碳市场。但随着欧洲经济低迷及京都议定书第一阶段结束,CDM项目发展受阻,CER价格不断下跌。”崔伯龙说。

2012年中国开始建立国内自愿减排交易市场,其减排量为CCER。

2014年,温室气体自愿减排项目备案审核工作开始,首批CCER备案完成。

2015年,随着我国建立交易信息平台,CCER开始进入交易阶段。

2017年3月,国家发展改革委发布公告称,暂缓受理温室气体自愿减排交易方法学、项目、减排量、审定与核证机构、交易机构备案申请,已备案的存量CCER仍可参与交易,同时组织修订《温室气体自愿减排交易管理暂行办法》。

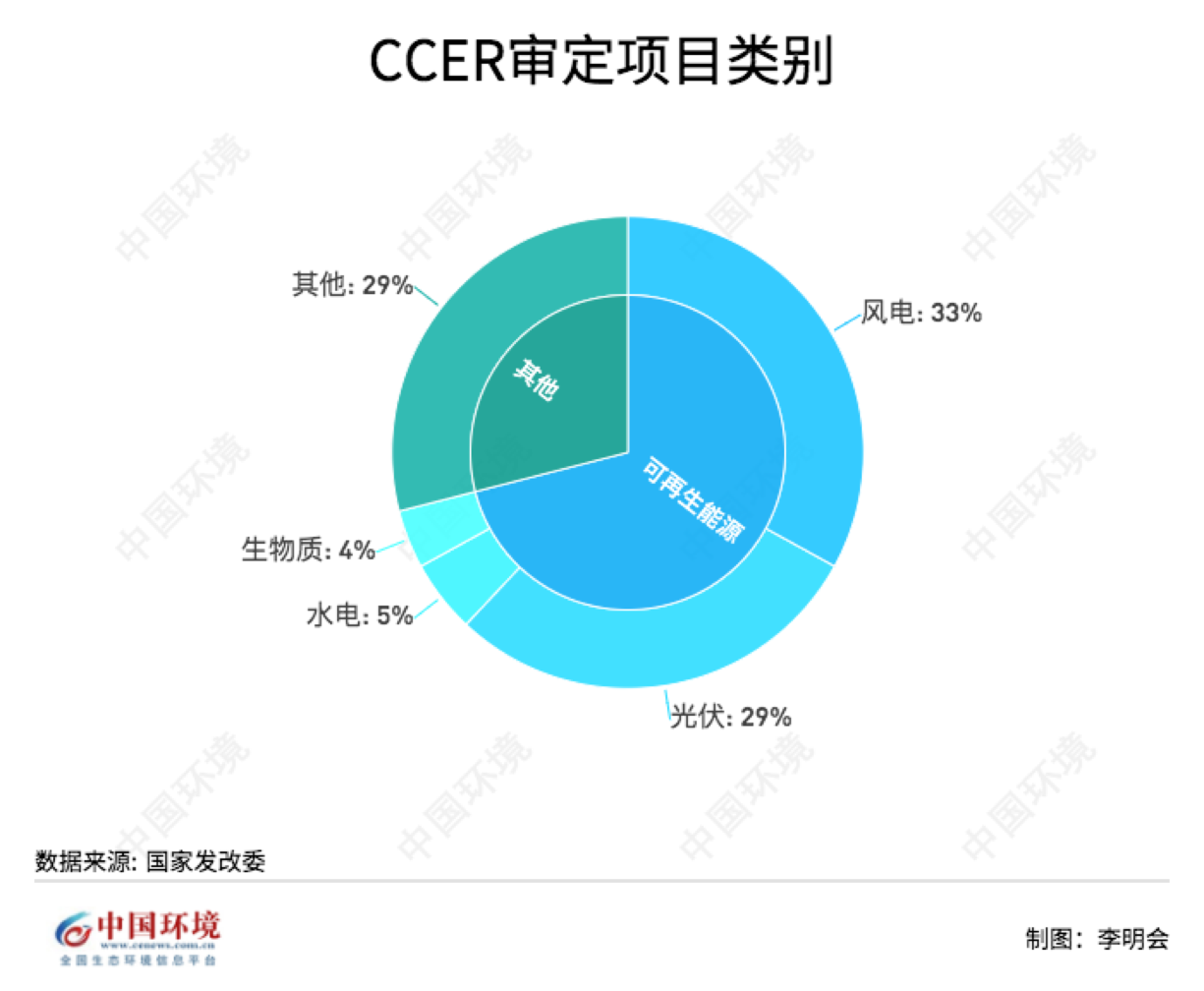

崔伯龙告诉记者说:“自此未有新的CCER项目签发,目前市面上所能交易的都是之前已经签发的存量。根据国家发改委的公示,CCER审定项目已累计达到2871个,可再生能源项目比重约71%,其中风电、光伏、水电项目居多。”

运行5年后,CCER为什么暂停?

根据国家发展改革委披露,之所以“暂缓申请受理”CCER,是因为《温室气体自愿减排交易管理暂行办法》施行过程中存在温室气体自愿减排交易量小、个别项目不够规范等问题,因此作出了修订暂行办法、暂停CCER项目备案的决定。

2017年,时任国家应对气候变化战略研究和国际合作中心清洁市场发展机制项目管理中心(碳市场管理部)副主任张昕等人发表《我国温室气体自愿减排交易发展现状、问题与解决思路》一文。

文章指出,CCER市场交易存在三大问题:首先,CCER交易量呈现季节性变化,年交易量余年交易额逆向变化,且年均价格下降,这对参与者的信心造成了一定影响。其次,CCER市场存在供需不平衡的现象。2014和2015履约年度实际CCER市场供应量有按大于需求量,各试点碳市场也存在不同程度的排放配额分配宽松的情况。此外,CCER价值发生分化、交易不透明。各试点碳市场CCER价格不同且差异较大等为一些机构投机CCER市场创造了时机和利润空间,增加了交易风险。

重启呼声日渐升温,CCER何时重启?

自2017年暂停CCER项目备案申请之后,新的CCER项目一直处于停滞状态。

2019年,广东和北京碳市场重新启动CCER交易,有声音认为此举标志着沉寂了两年之久的CCER已逐渐进入恢复期,外界对CCER重启对呼声越来越高。

赵建吉在双碳行业从业多年,现任深圳貳摄氏度碳汇科技有限公司执行董事,对于CCER重启,他本人持乐观态度, 他预计今年第三或第四季度或将重新开始。

赵建吉对记者表示:“双碳战略本身带来庞大的市场机会和产业升级,是一种促进经济发展的有效手段,更是一种新的经济模式,所以双碳推进会更进一步。而CCER是碳市场非常重要的组成部分,因此我个人判断会比较快地推出。”

他继续补充道,“一些省(市)也在自己地区内探索CCER,例如福建的茶园碳汇和贝类碳汇,山东的海洋蓝色碳汇等等。反过来,地方实践也会促进国家层面的CCER尽快出台。”

2021年CCER价格上涨了18倍,但CCER存量供给却“告急”。

赵建吉对此深有体会,“企业的碳配额交易目前处于供不应求的局面,所以CCER减排量非常抢手,市场决定了这方面的需求。”

除了市场供给端需要CCER的补充,赵建吉认为还有一个因素让市场对CCER重启充满期待:“CCER是一种非常好的商业模式,特别是在林业碳汇方面,大家热情高涨、积极谋划,期盼着CCER的重启。“

中国节能协会碳中和专业委员会此前预计,按照5%的碳排放配额抵消比例,全国碳市场初期每年CCER需求量约为1.65亿吨/年。

从北京绿色交易所预测来看,未来,全国碳市场扩容至八大行业后,纳入配额管理的碳排放总额规模将达到每年70亿吨-80亿吨,届时CCER需求将达到每年3.5亿吨-4亿吨,预计成交额均超过实际的成交额。

从CCER项目种类来看,其多元化程度有待提升。崔伯龙告诉记者,“对于很多CCER的项目,2017年以前备案的大部分都是以可再生能源为主,光伏电站、风电站这一类会比较多,林业碳汇等CCER项目都是比较缺乏的。”

同时,崔伯龙提示说,无论是哪一种类型,作为履约项目,CCER前提是必须具有“额外性”,即项目所带来的减排量相对于基准线是额外产生的,且有适用的“方法学”,经国家发展改革委备案认可的用以确定项目基准线、论证额外性、计算减排量、制定监测计划等的指南。

当前,不少企业已经开始针对CCER重启提前“下场”展开布局。以上市公司东珠生态(603359.SH)为例,这家在环保治理行业的大洗牌中脱颖而出的公司,新增订单年年都保持快速增长,公司更是在短短3个多月就签下逾2332万亩林地,快速布局4000亿规模的林业碳汇新“赛道”。毕竟,谁也不想打无准备之“仗”。